Statens pensionssystem kostar svenskarna hundratals miljarder varje år

“Det är väl etablerat i den akademiska litteraturen att USAs statliga pensionssystem minskar individens välfärd över dennes liv.”

- William B. Peterman och Kamila Sommer, A historical welfare analysis of Social Security: Whom did the program benefit?

“[Man kan] vara väldigt missnöjd med nivån på den pension man får.”

- Ole Settergren, analyschef på Pensionsmyndigheten

Hur bra är egentligen svenska statens pensionssystem?

Säg att du fick möjlighet att gå ur pensionssystemet och istället ta pengarna som skulle gått dit och investerat dem i aktier. Skulle du tjänat mer eller mindre på det? Och i förlängningen, skulle de flesta svenskar tjäna eller förlora på det?

Svaret på frågan är att i princip alla skulle tjänat på det.

Anledningen till detta är att de olika systemen använder sig av två olika mekanismer för att få de insamlade pengarna att växa.

Ett privat pensionssparande i aktier bygger till 100% på att lägga undan pengar idag och att investera dessa pengar i verksamheter som genererar mer pengar. Detta leder till en “ränta-på-ränta”-effekt, så att pengar som sparats in idag kommer investeras och återinvesteras i alla år fram till att man går i pension. Så, om en 20-åring lyckas spara 100,000 kr och investerar det i 45 år med en avkastning på 7%, så kommer pengarna att växa till runt 2.1 miljoner kronor. Sammansatt ränta är inte ett mirakel, men det hjälper definitivt till om man sparar över lång sikt.

Dagens statliga pensionssystem bygger istället till stor del på ett “pay-as-you-go”-tänk. Detta innebär att dagens pensionärer får en stor del av sina pengar direkt ifrån de som arbetar och producerar idag. Pengarna sparas inte och går inte till investeringar. Istället förlitar sig systemet på att lönerna i samhället skall stiga, så att framtida pensionärer får en del av framtida arbetares högre löner. Men, lönerna går upp tämligen sakta – i genomsnitt bara 2.2% per år i reella termer de senaste 150 åren.

Sedan är statens system ett hybridsystem; runt 83.5% av pensionsskatterna går till pay-as-you-go-systemet. Men 16.5% går till premiepensionerna, konton där folk kan investera sina pengar i ett antal fonder staten godkänt.

Alltså, valet mellan staten och börsen är i princip ett val mellan en investering som till 83.5% växer med 1.6% per år och till 16.5% växer med 8% per år, samt mellan en investering som till 100% växer med 8% per år.

Men, ger börsen verkligen en så hög och regelbunden avkastning, kan man undra? Det gör den inte, men då detta handlar om väldigt långsiktiga investeringar så kommer börsens svängningar att rundas av. Om vi kan utgå ifrån att börsen rör sig någorlunda liknande som 1945–2020 (vilket vi till större delen kan1) kommer folk att kunna se fram emot en avkastning på runt 6–12% om året. Och det är i reella termer, när vi bortser ifrån inflation.

Dessutom står valet mellan ett löne/aktie-system vs ett aktie-system. För att du över huvud taget skall få en rimlig pension i statens system så behöver din premiepension växa, vilket kräver att pengarna investeras i aktier.

Inte helt oförväntat så har PPM-fonderna historiskt utvecklats ungefär som den svenska aktiemarknaden som helhet. Detta är lyckosamt då det blir mycket enklare att jämföra det statliga pensionssystemet med att investera pengarna i svenska företag. För, oavsett hur mycket aktiemarknaden svänger så kommer den svänga ungefär lika mycket för den som investerar 100% i aktier och för den som investerar 16.5% i aktier.

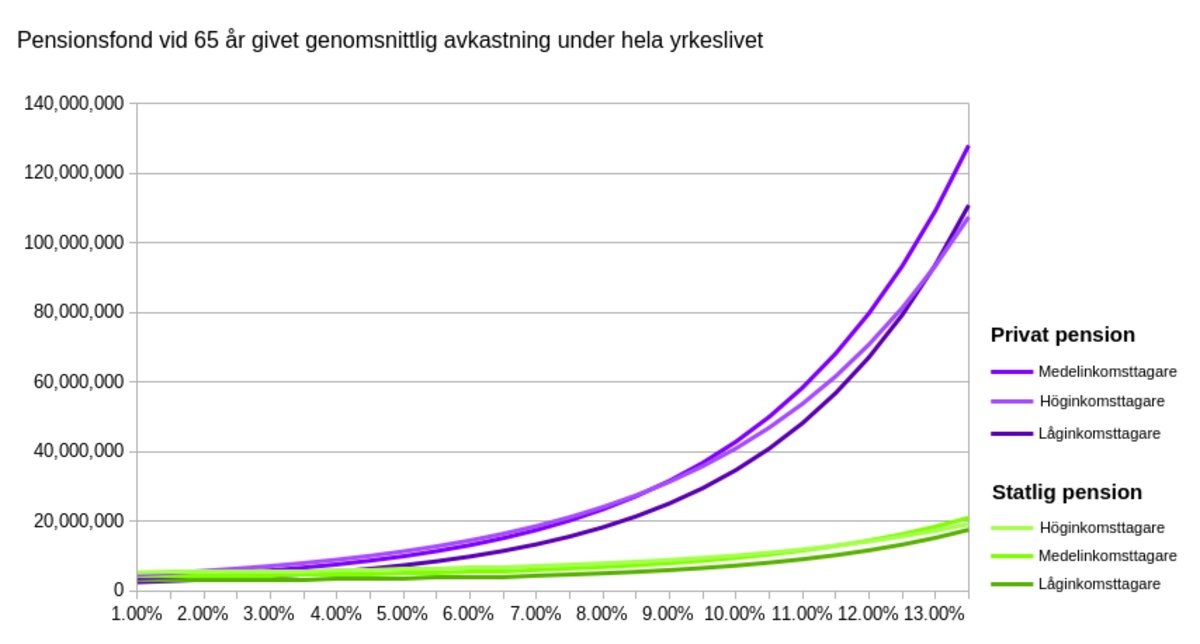

Detta gör att vi kan jämföra statens pensionssystem och ett privat sparande med en variabel: den genomsnittliga avkastningen på Stockholmsbörsen2. Om avkastningen blir hög så går både den statliga och privata pensionen upp, men den privata pensionen stiger mest. Nedan visas vad folk i olika inkomstgrupper kan förvänta sig i pensionsfond vid 65 år, beroende på om de haft en privat eller statlig pension och på hur hög den genomsnittliga avkastningen blir:

Det går inte att se, men de privata pensionerna skulle utvecklas sämre än de statliga om räntan vore 2.5% eller lägre, för alla inkomstgrupper. Men, efter det blir de privata pensionerna snabbt mycket bättre. De blir så mycket bättre att när avkastningen blir högre än 4.5% så kommer låginkomsttagaren som investerar i aktier att få en högre pensionsfond än höginkomsttagaren som tvingas i staten system.

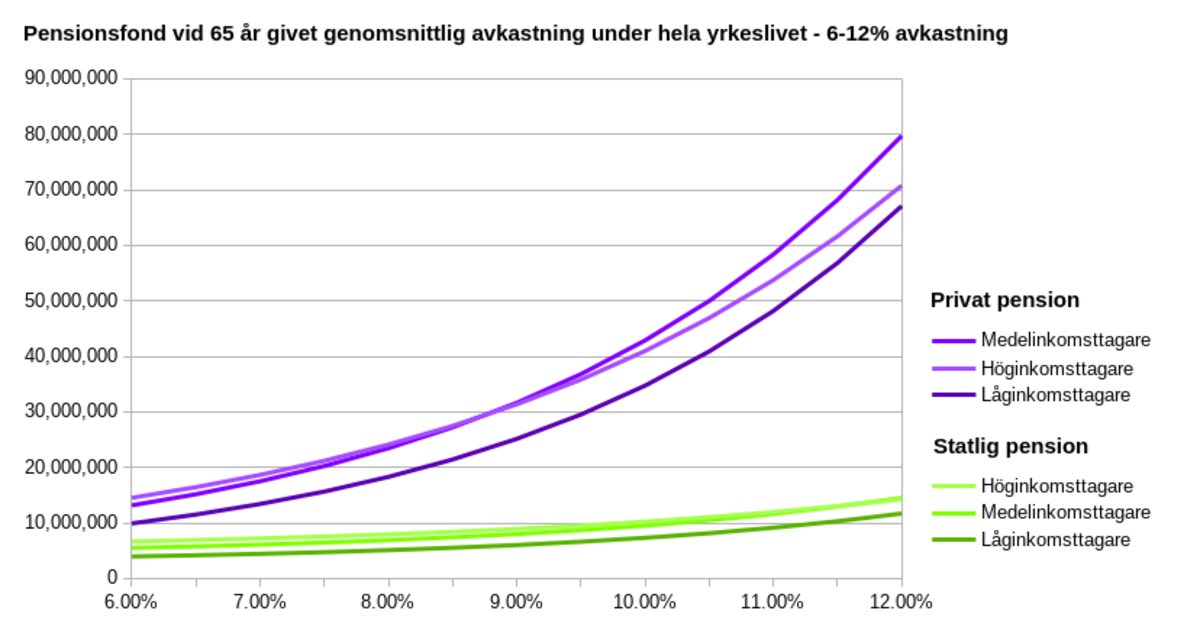

Om de tre inkomstgrupperna skulle sparat till en privat pension någon gång mellan 1945–2020 så skulle deras genomsnittliga avkastning sett vitt skilda ut. Men, 75% av alla grupper skulle fått en genomsnittlig avkastning på 7.5–11.5% och alla skulle hamnat mellan 6–12%. För att se resultatet lite bättre kommer här samma bild, men fokuserad på det senare spannet:

Ovanstående bild visar att statens pensionssystem är en urusel affär. Att investera i aktier skulle ge mellan två till fem gånger större pensionsfond än vad staten ger. Den värst drabbade gruppen här är de som får lägst lön. Detta beror på att ju tidigare man börjar jobba desto mer kommer pengarna man sparar tidigt att växa.

Men, för alla grupper så skulle en privat pension vara runt 2–5 ggr större än den statliga! Det innebär att om den framtida reella avkastningen blir runt 6% så kommer pensionären få sju miljoner mer med en privat pension. Om avkastningen blir runt 12% så får de istället ca 60 miljoner mer.3

För att få en bättre gissning på hur det kommer gå för de flesta pensionärer, låt oss undersöka hur mycket en pensionär förväntas få vid 9.5% ränta. Detta var den vanligaste pensionsbaserade avkastningen mellan 1945–2020. Alltså, tabellen nedan visar hur väl “medianpensionärerna” lär få det:

| Låginkomsttagare | Medelinkomsttagare | Höginkomsttagare | |

|---|---|---|---|

| Statlig pension | 29,000 kr | 39,000 kr | 42,000 kr |

| Privat pension | 132,000 kr | 164,000 kr | 160,000 kr |

| %-förbättring | 350% | 320% | 280% |

| Absolut förbättring i pensionsfond | 23 miljoner | 28 miljoner | 26 miljoner |

Det bör noteras att vid så här hög avkastning skulle pensionsfonderna generera runt 1.5 miljoner kronor årligen redan vid 58 års ålder. Den privata pensionen skulle då kunna kombineras med att dra ned på arbetstiden eller att helt ägna sig åt annat, för den som vill det. Detta är helt annorlunda från dagens system, då folk inte får ta ut någon pension förrän de är 62. Riksdagen beslutade även förra året att fr.o.m. 2027 skall ingen få ta ut statlig pension förrän de är 64 år. De planerar även att rösta en gång varje år om hur låg pensionsåldern får vara; Pensionsmyndigheten föreslår att den skall höjas till 65 år för de som går i pension 2035. Utöver att den statliga pensionen är låg så är den även inflexibel.

En annan fördel med börsmodellen är att folket kommer att investera mer, vilket gör att den teknologiska utvecklingen lär skyndas på. Och det skulle innebära enorma summor! En medelinkomsttagare kommer under sitt yrkesliv i genomsnitt att investera ca 14 miljoner kr varje år i affärsvärlden, om denne kunde investera alla sina pengar på börsen. Med statens PPM-system blir det enbart ca 1.9 miljoner kronor per år. Med runt 100,000 personer som går i pension varje år så skulle varje årskull som investerar till en privatpension tillhandahålla runt 1,200 miljarder kr mer till att bygga upp världen4 än vad de skulle kunna göra i dagens system.

Så, för att sammanfatta, dagens statliga pensionssystem är ett gigantiskt misslyckande. Privata pensioner som helt bygger på långsiktigt sparande i produktiva företag är helt enkelt många gånger bättre än de statliga pensioner som bara bygger på det till 16.5%. Om framtidens börsutveckling är snarlik de senaste 75 årens utveckling så lär en privat pension bli mellan 2–5 gånger större än vad en statlig pension skulle bli. Och medan folk sparar till sina pensioner kommer flera miljoner mer, per person, att kunna användas till företagande och investeringar. I dagsläget skulle det innebära flera hundratals miljarder kronor mer i investeringar. Dessutom kommer den som investerar privat att kunna ordna sitt eget liv lättare och inte bli tvingad att anpassa sig till statens planer för hur mycket denne skall arbeta.

Slutligen kommer frågan om andra möjligheter upp. Det är inte enbart pensionssystemet som följer “pay-as-you-go”-modellen. De övriga statliga socialförsäkringarna, sjukvården, äldreboenden och utbildningen gör också det. Men de skulle kunna finansieras genom sparande och produktiva investeringar. Inte helt och hållet, men finansieringen skulle kunna gå i den riktningen, vilket kommer ha positiva effekter både för den enskilda och för samhället.

Ränta-på-ränta-effekten är grovt underskattad idag, men om vi ser till att utnyttja den rätt kommer alla kunna leva lättare, rikare och tryggare liv.

Det går t.ex. att jämföra perioden 1945-1999 med åren 2000-2020, där det är klart att den som satsade på det förflutna skulle ha gissat rätt väl när det gäller de senaste två decennierna. Det är inte något måste, men rätt sannolikt att detsamma gäller för vår del. (Det finns sedan data på hur väl den viktade Stockholmsbörsen har utvecklats sedan 1870, men jag undviker datan före 1945 då två världskrig och disintegrering av världshandeln verkar lite väl osannolik.)↩︎

Man bör sedan inte investera alla ens pengar i ett enda land; diversifiering är även bra när det gäller ekonomiska områden, även när det gäller relativt bra länder som Sverige.↩︎

Här kan man dock invända mot att den förväntade avkastningen är för hög. För, är det inte så att prognosen för den framtida börsutvecklingen blir annorlunda ifall allt fler investerar i den? Kommer inte avkastningen att gå ned ju fler som tävlar om att kunna exploatera vissa investeringsmöjligheter i en marknad?

Det beror på hur begränsade dessa investeringsmöjligheter är. Om det vore så att ekonomin bara öppnar för en bestämd mängd lönsamma möjligheter då skulle det bara finnas en begränsad mängd innovationer som spararna får tävla om att vara med och investera i. Och om antalet sparare då ökar eller om de får mer pengar, så kommer de få konkurrera med varandra. Men det behöver inte vara så att ekonomin är begränsad på det sättet. Det skulle kunna vara så att mängden lönsamma investeringsmöjligheter ökar om folk sparar mer. En modell för hur det skulle kunna ske är genom att ny teknologi öppnar upp fler affärsmöjligheter – som hur datorer öppnat för kostnadssparande mekanismer i en mängd olika sfärer. Det skulle också kunna ske genom att konkurrensen mellan investerarna leder till att de tvingas locka till sig arbetare från utlandet, vilket i sin tur leder till större marknader och att arbetsfördelningen utvidgas.

Det här är en komplex fråga och jag är inte helt insatt i den. Det ser dock ut som om den här invändningen borde förutsäga att det finns en korrelation mellan hur mycket folk investerar och hur hög avkastningen på börsen är; ju mer folk investerar, desto lägre blir avkastningen. Det finns dock ingen korrelation mellan å ena sidan reell avkastning och å andra sidan bruttoinvesteringar/BNP, sparkvot eller finanskvot under perioden 1950-2020.↩︎

Rimligtvis kommer de flesta att investera bara en del av sina pengar på Stockholmsbörsen (även om de flesta företag där säljer varor till hela världen). Detta innebär dock inte att avkastningen kommer bli så annorlunda. Sverige har haft en av de bästa börsutvecklingarna i världen sedan 1950, men Nederländerna, Danmark, Taiwan och USA har haft snarlika utvecklingar.↩︎